L/C là gì? Thư tín dụng (Letter of Credit – L/C) là thư do ngân hàng phát hành, theo yêu cầu của người nhập khẩu, cam kết với người bán về việc thanh toán một khoản tiền nhất định, trong một khoảng thời gian nhất định, nếu người bán xuất trình được một bộ chứng từ hợp lệ, đúng theo quy định trong L/C.

Nói nôm na, L/C là thư cam kết của ngân hàng về việc trả tiền người xuất khẩu. Các đối tác ký kết hợp đồng thường có trụ sở ở những quốc gia khác nhau nên giữa các bên vẫn tồn tại sự thiếu tin tưởng lẫn nhau, phương thức tín dụng chứng từ giúp 2 bên yên tâm về quyền lợi của mình.

Thông qua hình thức này, người nhập khẩu áp dụng những chuẩn mực thanh toán quốc tế (hiện hành là: UCP 600 – Các qui tắc và thực hành thống nhất về Tín dụng chứng từ do Phòng thương mại quốc tế phát hành).

Các loại L/C

Dưới đây là một số loại Thư tín dụng phổ biến hiện nay, các bạn bấm vào đây để tìm hiểu rõ hơn khái niệm của từng loại L/C nhé.

- Thư tín dụng có thể hủy bỏ (Revocable L/C)

- Thư tín dụng không thể hủy ngang (Irrevocable L/C)

- Thư tín dụng có xác nhận (Confirmed L/C)

- Thư tín dụng chuyển nhượng (Transferable L/C)

- Thư tín dụng giáp lưng (Back to Back L/C)

- Thư tín dụng tuần hoàn (Revolving Letter of Credit)

- Thư tín dụng dự phòng (Standby Letter of Credit)

- Thư tín dụng đối ứng (Reciprocal L/C)

- Thư tín dụng có điều khoản đỏ (Red Clause L/C)

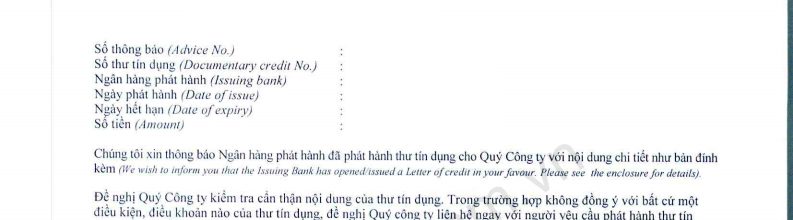

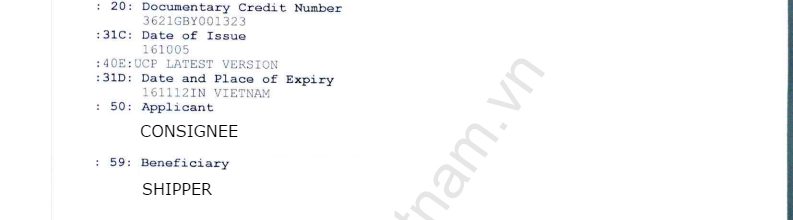

Nội dung chính của L/C

- Số hiệu, địa điểm, ngày mở L/C

- Loại L/C

- Tên và địa chỉ các bên liên quan: người yêu cầu mở L/C, người hưởng lợi, các ngân hàng…

- Số tiền, loại tiền

- Thời hạn hiệu lực, thời hạn trả tiền, và thời hạn giao hàng

- Điều khoản giao hàng: điều kiện cơ sở giao hàng, nơi giao hàng…

- Nội dung về hàng hóa: tên, số lượng, trọng lượng, bao bì…

- Những chứng từ người hưởng lợi phải xuất trình: hối phiếu, hóa đơn thương mại, vận đơn, chứng từ bảo hiểm, chứng nhận xuất xứ…

- Cam kết của ngân hàng mở thư tín dụng

- Những nội dung khác

Mẫu L/C và các nội dung chính của L/C

Quy trình của L/C

(1). Người nhập khẩu dựa vào hợp đồng mua bán ngoại thương ký với người xuất khẩu làm đơn xin mở L/C gửi đến ngân hàng của mình, yêu cầu Ngân hàng này mở L/C cho người xuất khẩu hưởng.

(2). Theo đơn xin mở L/C, Ngân hàng phục vụ người nhập khẩu mở một L/C (phát hành L/C) cho người xuất khẩu hưởng. Ngân hàng này chuyển bản chính L/C cho người xuất khẩu (Ngân hàng thông báo).

(3). Ngân hàng xuất khẩu xác nhận L/C bằng văn bản và gửi bản chính L/C cho người xuất khẩu.

(4). Căn cứ vào nội dung của L/C, Người xuất khẩu thực hiện giao hàng cho người nhập khẩu.

(5). Sau khi hoàn tất việc giao hàng, người xuất khẩu phải hoàn chỉnh ngay bộ các chứng từ hàng hoá và hối phiếu gửi về ngân hàng phục vụ mình, yêu cầu ngân hàng này trả tiền cho bộ chứng từ đó.

(6). Ngân hàng thông báo nhận được bộ chứng từ. Kiểm tra kỹ nội dung các chứng từ đó nếu thấy phù hợp thì ngân hàng thanh toán (hoặc chấp nhận chiết khấu theo những điều khoản của L/C).

(7). Ngân hàng thông báo chuyển bộ chứng từ thanh toán cho Ngân hàng phục vụ người nhập khẩu.

(8). Ngân hàng phục vụ người nhập khẩu (Ngân hàng phát hành L/C) sau khi nhận đựơc bộ các chứng từ từ Ngân hàng thông báo chuyển đến, tiến hành kiểm tra kỹ các chứng từ này, nếu thấy đáp ứng được những yêu cầu của L/C, thì chuyển tiền trả cho Ngân hàng thông báo.

(9). Ngân hàng phát hành L/C thông báo cho người nhập khẩu biết đã trả tiền cho người xuất khẩu, đồng thời yêu cầu người nhập khẩu hoàn lại số tiền này, sau đó Ngân hàng phát hành L/C trao người nhập khẩu bộ chứng từ để làm căn cứ nhận hàng.

Ưu nhược điểm của L/C

Lợi ích đối với người xuất khẩu:

– NH sẽ thực hiện thanh toán đúng như qui định trong thư tín dụng bất kể việc người mua có muốn trả tiền hay không.

– Chậm trễ trong việc chuyển chứng từ được hạn chế tối đa.

– Khi chứng từ được chuyển đến NH phát hành, việc thanh toán được tiến hành ngay hoặc vào một ngày xác định (nếu là L/C trả chậm).

– KH có thể đề nghị chiết khấu L/C để có trước tiền sử dụng cho việc chuẩn bị thực hiện hợp đồng

Lợi ích đối với người nhập khẩu:

– Chỉ khi hàng hóa thực sự được giao thì người nhập khẩu mới phải trả tiền.

– Người nhập khẩu có thể yên tâm là người xuất khẩu sẽ phải làm tất cả những gì theo qui định trong L/C để đảm bảo việc người xuất khẩu sẽ được thanh toán tiền (nếu không người xuất khẩu sẽ mất tiền).

Lợi ích đối với Ngân hàng:

– Được thu phí dịch vụ (phí mở L/C, phí chuyển tiền, phí thanh toán hộ…)– đại khái là có tiền.

– Mở rộng quan hệ thương mại quốc tế.

– Nhược điểm lớn nhất của hình thức thanh toán này là quy trình thanh toán rất tỷ mỷ, máy móc, các bên tiến hành đều rất thận trọng trong khâu lập và kiểm tra chứng từ. Chỉ cần có một sai sót nhỏ trong việc lập và kiểm tra chứng từ cũng là nguyên nhân để từ chối thanh toán. Đối với Ngân hàng phát hành, sai sót trong việc kiểm tra chứng từ cũng dẫn đến hậu quả rất lớn.

Kết luận

Việc lựa chọn phương thức nào trong hoạt động thanh toán quốc tế cũng là một vấn đề hết sức quan trọng đối với những người kinh doanh, đặc biệt là kinh doanh quốc tế. Hiện nay, các Ngân hàng thương mại Việt Nam thực hiện hầu hết các hình thức thanh toán phổ biến. Tuy nhiên, xuất phát từ thực tế khách quan cũng như ưu nhược điểm của từng phương thức mà phương thức thanh toán theo tín dụng chứng từ hiện là phương thức thanh toán phổ biến tại các Ngân hàng thương mại Việt Nam.

(Nguồn: logistics4vn)

Hãy liên hệ ngay với chúng tôi để được tư vấn thêm theo thông tin dưới đây:

CÔNG TY TNHH EIMSKIP VIỆT NAM

Địa chỉ: Số 36 Bùi Thị Xuân, Phường Bến Thành, Quận 1, TP.HCM

Hotline: 028 6264 63 80

Email: info@eimskip.vn